千葉市で注文住宅を購入する際に必ずと言っていいほど活用する住宅ローン。あなたは住宅ローンについて真剣に考えたことはありますか?

住宅ローンと言っても、注文住宅の購入費用を分割で購入するためにお金を借りることだけではありません。

住宅ローンをもっと知り、上手に活用することによって、様々なメリットがあり、多くの恩恵を受けることができます。

目次

住宅ローンを活用するメリットとは?

注文住宅を建てる際に、ひとんどの人は住宅ローンのサービスを利用します。これには様々な理由がありますが、表立った理由としては、高額な買い物を毎月一定の金額で分割支払いにできるということです。

エリアによって、価格に違いはありますが、千葉市で注文住宅を建てる場合、平均して3,000万円~4,000万円近いコストが必要になります。

マイホームを購入する人は30代の方が多いと思いますが、その世代の方でキャッシュで数千万の金額を支払うことが出来る人は、ごくごく僅かです。

大抵の方は、金融機関からお金を借りてマイホームを購入します。向こう数十年に渡り、その購入代金を返していくことになります。

これから、マイホームを購入し情報収集にあたっている方は住宅ローンのメリットはその購入資金を分割で支払うことができることだけだと思っているかもしれません。

よく「月々の家賃を払うような感覚でマイホームが持てる」といった触れ込みがありますが、まさにそれになります。

しかし、マイホーム購入に住宅ローンを活用するメリットはそれだけではありません。

事実として、マイホームを一括購入できるような十分な資金力のある方でも、住宅ローンの活用が目立ちます。

それはなぜでしょうか?

その理由を、住宅ローンを活用するメリットとともに探っていきたいと思います。

住宅ローン減税による還付制度を活用する

住宅ローンには、様々な減税制度があることをご存知でしょうか。

住宅ローンを活用してマイホームを購入することで、様々なお得な減税制度を活用することができるため、敢えて住宅ローンを利用するマイホーム購入希望者もいるくらいです。

住宅ローン減税の概要について

住宅ローン減税は、個人の購入者が住宅ローンを利用してマイホーム購入やリフォームをする際に、一定要件のもと、所得税からの控除を受けることができる制度です。

これは、簡単に言うと減税制度で『あなたが支払う税金が一定期間減額になる』ということです。

減税制度を受けられる期間

この制度は一般消費者の住宅購入意欲を促進するための制度です。定期的に制度の見直しと拡充が行われてきました。

例えば、2019年10月から消費税が8%から10%に上がりました。すると、これまで108円で購入できたものが110円支払わないと購入できなくなります。

これは、お金の価値が実質的に2%下落したことになり、消費者の購買意欲は相対的に下落するわけです。

当然、消費税増税はマイホーム購入時における大きな影響を与えるわけで、そのための帳尻合わせがどこかで必要になるわけです。

それが、住宅ローン減税期間の延長になります。

消費税が10%にアップされたことに伴う住宅取得に伴う経済政策では、住宅ローンを利用することで受けられる控除の期間を従来の10年間から13年間に3年間延長されました。

この13年の特例は、2019年10月1日~2020年12月31日までの期間限定の施策でしたが、新型コロナの影響による需要低下を下支えする意味でも減税期間13年が再延長されています。

これにより、節税期間が3年間伸びるというメリットが生まれ、住宅ローン控除により減税制度を受けられる期間は13年間ということになります。

適用条件について

住宅ローン控除(減税)を受けられる条件には一定の要件があります。

それらの要件は、取得する住宅の種類によっても異なります。千葉市で注文住宅を建てる場合はどのような条件が適用されるのでしょうか。その他の住宅の種類と合わせて確認していきましょう。

千葉市で注文住宅を建てる予定のあなたが、住宅ローン控除(減税)を受けるには、次の条件を満たす必要があります。

- 減税を受ける人が、住宅の引き渡しから6ヶ月以内に居住すること

- 特別控除を受ける年の合計所得金額が3,000万円未満であること

- 対象となる住宅の床面積が50㎡以上で、床面積の半分以上が自身の居住用であること

- 対象となる住宅のローン期間が10年以上であること

- 居住用にした年とその年の前後2年ずつを合わせた計5年間に、居住用財産の譲渡による長期譲渡所得の課税の特例といった適用を受けていないこと

これらが新築の住宅購入時に住宅ローン減税を受けるための条件です。

さらに、中古住宅を購入する場合に適用される条件について確認していきます。

- 住宅性能評価書(耐震等級1級以上)を取得していること

- 耐震基準適合証明書を取得していること

- 既存住宅売買瑕疵保険に加入していること

- 築年数が一定年数以下であること(木造の場合は20年以下、耐火建築物の場合は25年以下)

これらが条件になります。適用される条件としては、主に、耐震面の評価がされていて築年数が比較的浅い住宅であることが条件になります。

さらに、リフォーム、リノベーション、増築などのケースはどうでしょうか。これらのケースでは次のいずれかに該当していることが条件になります。

- 増改築、建築基準法に規定する大規模な修繕または大規模な模様替え(壁・柱・床・はり、屋根または階段のいずれか1つ以上)の工事

- マンションの専有部分の床、階段または壁の過半についておこなう一定の修繕・模様替えの工事

- 家屋・マンションの専有部分のうちリビング、キッチン、浴室、トイレ、洗面所、納戸、玄関または廊下の一室の床、または壁の全部についておこなう修繕・模様替えの工事

- 耐震改修工事(現行の耐震基準への適合)

- 一定のバリアフリー改修工事

- 一定の省エネ改修工事

適用されるための条件として、これらの工事費が100万円を超えていることも条件の一つです。この100万円野中には、住宅ローン減税(控除)を受ける工事と一体性があれば、設置費用や設備機器の購入費用も含めることができます。

1階のトイレや風呂のリフォーム時に2階の畳の張替工事をした。

これらは一体性がないため、2階の畳の張り替え部分の費用は住宅ローン控除(減税)の対象にはならないということです。

とはいえ、リフォームや増築に関する、住宅ローン減税(控除)の適用条件は非常に複雑です。新築のマイホーム購入時に適用される条件と比べて、注意しなければならない項目がたくさんあります。

リフォームや増築による住宅ローン減税(控除)の活用を検討されている方は、まず最初にリフォーム会社や税理士などの専門家に相談することをおすすめします。

還付される税金はどのくらいあるのか

住宅ローン減税(控除)の適用期間、条件についてはお分かりいただけたと思いますが、ここでは具体的なメリットについて説明していきます。

住宅ローン減税(控除)のメリットは、税の優遇になります。

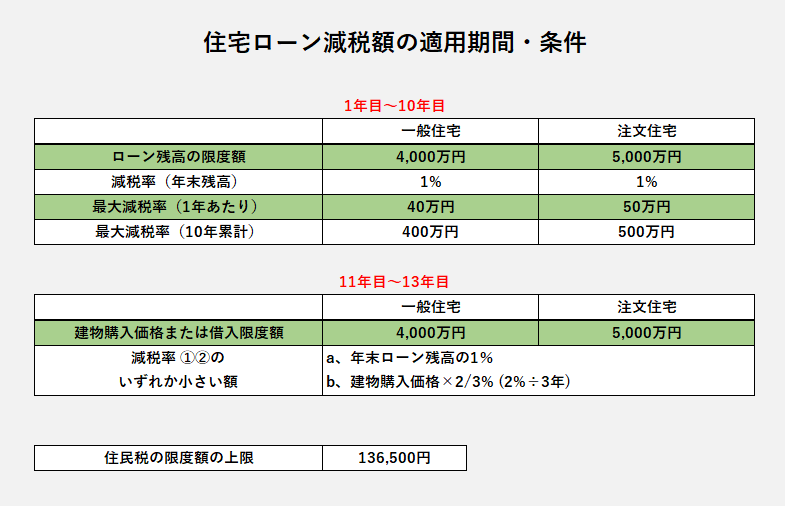

減税率は以下の通りです。下の表をご確認下さい。

減税額は、その年のローン残高の1%を上限に設定されていますので、計算自体はとてもシンプルです。

例えば、月々100,000円の支払いで3,900万円の住宅ローンを組んだ場合の1年後のローン残高は、3,780万円です。その金額の1%が現在額になりますので、378,000円が減税になります。

翌年以降は、住宅ローン残高が返済に伴い減少していきますので、減税額も徐々に減っていくという仕組みになっています。

なお、1年当たりの最大減税額は一般住宅では40万円(認定住宅は50万円)となり、10年累計の最大減税額は400万円(認定住宅は500万円)となります。

11年目から13年目については、減税率はやや特殊で、①年末ローン残高の1%または②建物購入価格×2/3%(2%×3年の意味)のいずれか小さい額になります。

ローン残高の限度額についても制限があり、一般住宅の場合は4,000万円、認定住宅の場合は5,000万円です。

千葉市でこれから注文住宅を建てることを検討されている場合、住宅ローン減税の減税状況についても注意しながら、計画を立てるといいのではないでしょうか。

このような情報を事前に把握しておくことによって、注文住宅の計画もより一層立てやすくなると思います。

団信加入が生命保険変わりになる?

マイホームを購入が資産になるという話を耳にしたことはあると思います。これはどういう意味か、ということをちょっと聞き慣れない団体信用生命保険をテーマにして説明していきます。

団信とは?

住宅ローン契約時に加入する団信(団体信用生命保険)をご存知でしょうか。

団信とは、住宅ローンの債務者が住宅ローンの返済期間中に死亡または、高度障害状態になった時に、その保険金によって、住宅ローンの残高が完済される保険です。

団信を活用して住宅ローンが完済された後は、住宅ローンの返済が不要になるため、考え方によっては非常にメリットが大きく安心感につながる金融商品です。

団信と一般的な生命保険の違いとは?

被契約者が死亡または高度障害になった時に、お金が入ってくる生命保険は、団信に限った話ではありません。

私たちがよく聞くような一般の生命保険会社でも似たようなサービスは存在します。

ですが、団信と一般的な生命保険会社には似て非なる点が多く、その特徴については、ローンを組んで住宅を購入する機会でないと、中々触れることはありません。

その違いを比較していきましょう。

まずは『保険料』についてです。

一般的な生命保険の場合は、毎月一定額を保険料として支払い、その支払額に応じて、保証が変動する仕組みになっています。

しかし、団信の場合は、住宅ローンの金利の中に実質的な保険料が含まれているため、追加で保険料が発生しない仕組みになっています。

また、年齢や性別によって変わる保険料に関しても、団信に上乗せさせる金利は一律で同額です。これは、後述するフラット35で上乗せされる金利や保険料が金利に含まれるタイプの住宅ローンでも年齢や性別による違いはありません。

保険料の差は、あくまで借り入れ金額によって変動するため、とても公平性が保てているのではないでしょうか。

続いて『保険料の受取人』についてです。

一般的な生命保険では、被保険者が死亡または高度障害になった場合の保険料の受取人は家族(妻や子、両親)になることが多いですが、団信の場合は、債権者である金融機関になります。

この場合、残された家族にお金が残ることはありませんが、その代わりに抵当権の外れた不動産(土地、建物、もしくはその両方)が手に入るのです。

例えば、被保険者の死亡によって金銭的な不安を感じるようであれば、自宅を売却したり賃貸に出すなどして、運用するという選択肢を取ることが可能になります。

最後に『保障期間』について確認していきましょう。

保障期間については、原則的に住宅ローンの返済期間と連動します。

金融機関からの融資が実行されたら、その保障がはじまり、返済が完了した時点で保障は終了するというとてもシンプルな制度設計になっています。

ただし、例外として、返済期間中でも一定の年齢で保障が終わってしまうタイプの団信もありますので、マイホーム購入にあたって住宅ローンの契約をする際には、団信の保障期間について、しっかりと確認しておきましょう。

一般的な生命保険の保障期間に関しては、その契約によって変わってくることは、周知の通りだと思います。

団信の加入義務はあるのか?

団信に加入することで、金利が高くなるのではないか?といった心配をされる方も多くいらっしゃると思います。

注文住宅やマイホーム購入は、ローン金額の分母が大きいため、金利が大きくなることによる支払額への影響は大きくなります。

ですが、一般の金融機関で住宅ローンを契約する場合の団信加入は必須です。

一般の金融機関も一民間企業です。債務者の死亡等による不履行を防がなければならず、団信の加入を義務付けることで、リスクヘッジを行うのはある意味当然なのです。

フラット35とは、住宅金融支援機構が取り扱い先の民間金融機関と共同で提供する、長期固定金利の住宅ローン商品です。

住宅金融支援機構とは、政府系金融機関です。

申込窓口は、民間の金融機関になりますが、実態の流れとしては、住宅金融支援機構がローン審査を行い、そこで審査が可決すれば、融資が実行される仕組みになります。

一方で、裏側では、民間金融機関が住宅金融支援機構に対して、その債権を渡し、そのローン債権は証券化され売却されます。その資金を一般の金融機関に提供しているため、団信の加入が任意になります。

要するに、住宅金融支援機構の信用力によって、長期・固定・低金利の住宅ローンが成り立っているのです。

参考までに、フラット35の特徴をまとめておきます。

- 固定、低金利

- 保証人不要

- 住宅金融支援機構の基準に合致した住宅に適用される

- 借入額は8,000万円が上限

- 返済期間は最長で35年

- 正社員だけでなくパート、アルバイト、派遣社員でも審査可能

他にも、フラット50、フラット20、フラット35Sといった種類のプランも用意されているので、興味があれば、ぜひチェックしてみて下さい。

低金利の時代だからこそ住宅ローンを積極的に活用するべし

このご時世、言わずと知れた低金利時代です。

住宅ローンの金利に関してもフラット35で1.33%、変動金利で1.23%と非常に低い金利でお金を借りることが可能です。

これは、消費者にとっては非常に大きなメリットです。

単純な話ですが、もし仮に全額キャッシュで支払うことができる財力があるとしても、住宅ローンを組んでマイホームを購入した方が得策ではないでしょうか。

なぜなら、様々な減税制度を利用できたり、団信に加入できたり、何よりも、その自己資金を他の投資などに回すことで、より効率的な資産運用が可能になるからです。

住宅ローンは、所謂一つの借金ですが、借金にも”いい借金”と”悪い借金”に分類され、住宅ローンは”いい借金”に該当します。

制度や仕組みに関してしっかりと理解し、それを上手に活用することで、マイホーム購入に対する意識と意欲が高まるものだと私は考えています。